Con la Resolución 000188 del 30 de octubre de 2024, la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales modificó la Resolución 000162 del 31 de octubre de 2023, que estableció los sujetos obligados a presentar información exógena por el año gravable 2024 y siguientes.

Entre otros aspectos, esta resolución modificó los plazos establecidos en la Resolución 162 de 2023, los cuales quedaron así.

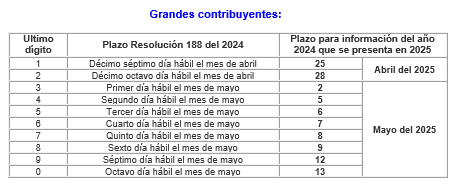

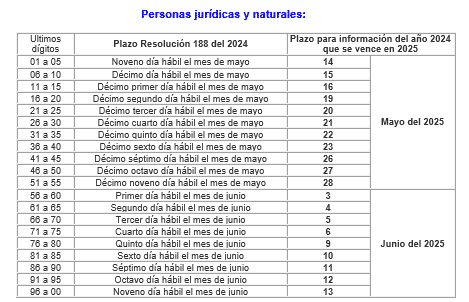

Para efectos prácticos, se detallan los plazos para suministrar la información anual y anual con corte mensual del año 2024, que corresponde al reporte del año 2024.

Además de los plazos anteriores, se deben tener en cuenta los siguientes:

Información del parágrafo 2º del artículo 65. Impuesto de industria, comercio, avisos y tableros. A más tardar el último día hábil del mes de agosto (para 2025 es el 29 de agosto).

Información del parágrafo 3º del artículo 65. Parágrafo 2º del artículo 73 (modificado por la Resolución 188 del 2024). Enajenación de acciones, cuotas o partes de interés social. A más tardar el último día hábil del mes de junio de cada año (para 2025 es el 27 de junio).

Información del parágrafo 4º del artículo 65. Información a reportar por el Ministerio de Cultura del artículo 82 (Certificados de inversión o donación cinematográfica del artículo 195 de la Ley 1607 del 2012). El reporte se realizará dentro de los primeros 15 días del mes siguiente a la culminación de cada trimestre. La obligación inicia a partir del año calendario 2026.

Información del parágrafo 5º del artículo 65. Referente a nuevos conceptos del valor y de ingresos de cuotas o partes de interés social o aportes en sociedades del artículo 22, algunos aspectos de los artículos 36 y 39 y la información de los artículos 73, 74, 75 y 84, la obligación inicia en los plazos establecidos en la tabla anterior pero para la información del año 2025, que se presentará en 2026.

Información del parágrafo 6 del artículo 65. Referente a la información de los artículos 76 a 83, correspondiente a entidades que expiden certificados, calificaciones u otros actos administrativos, podrá ser presentada de forma voluntaria respecto de los años gravables 2021 a 2024 en los plazos para la entrega de la información del año 2025, es decir, en 2026. A partir de la información del año 2025, se deberá presentar en los plazos establecidos en el artículo 65 de la Resolución 162 del 2023, que fue modificado por la Resolución 188 del 2024

Fuente: Legis Comunidad Contable