El Decreto 2229 del 2023 representó un cambio en la forma como se establecían los plazos para el vencimiento de las obligaciones a cargo de la DIAN, ya que, antes de la mencionada norma, los plazos se fijaban con fechas precisas, pero el Decreto 2229 las estipuló en días hábiles.

Lo anterior tiene como consecuencia que ya no se requiera la expedición cada año de un decreto que actualice las fechas, pues estas ya quedaron definidas de forma permanente. Todo lo que resta, es determinarlas según el día hábil asignado.

Teniendo en cuenta esto, te presentamos las fechas de vencimiento de la renta del año gravable 2024 para los grandes contribuyentes, la cual deberá presentarse en 2025 (véase DUR 1625/2016, art. 1.6.1.13.2.11, sustituido por el D.R. 2229/2023, art. 1º):

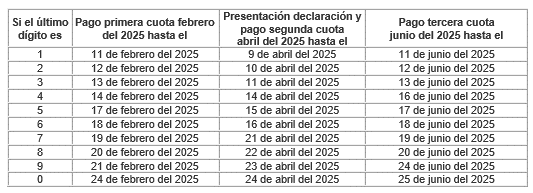

1. Grandes contribuyentes

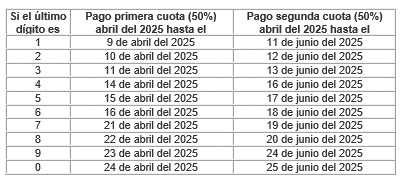

2. Grandes contribuyentes. Pago de la sobretasa del parágrafo 2º del artículo 240 del estatuto tributario para entidades del sector financiero.

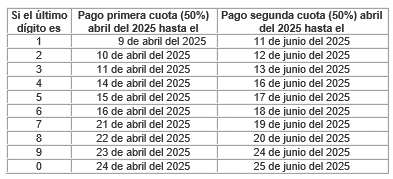

3. Grandes contribuyentes. Pago de la sobretasa del parágrafo 4º del artículo 240 del estatuto tributario para entidades cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos.

Debe tenerse en cuenta que los vencimientos están entre el séptimo y el décimo sexto día hábil de cada mes.

Para el caso de las personas jurídicas y otros contribuyentes diferentes de grandes contribuyentes y personas naturales:

Vencimiento renta 2024 Personas jurídicas y otros contribuyentes

Continuando con la preparación para el año 2025, en esta nota te presentamos los plazos para la presentación de la declaración de renta de las personas jurídicas y otros contribuyentes, diferentes de grandes contribuyentes y de personas naturales.

Recordemos que el Decreto 2229 del 2023 estableció los plazos de manera general en días hábiles, por lo que esta nota trae las fechas específicas para cumplir la mencionada obligación.

Para el caso de los grandes contribuyentes, consulta nuestra nota AQUÍ:

Teniendo en cuenta lo anterior, te presentamos las fechas de vencimiento de la renta del año gravable 2024 para las personass jurídicas y otros contribuyentes, diferentes de los grandes contribuyentes y personas naturales, la cual deberá presentarse en 2025, en las siguientes fechas (véase DUR 1625/2016, art. 1.6.1.13.2.12, sustituido por el D.R. 2229/2023, art. 1º):

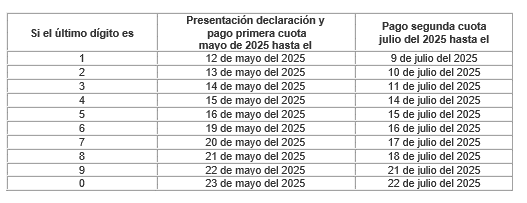

1. Personas jurídicas y otros contribuyentes diferentes de grandes contribuyentes y personas naturales

En los mismos plazos anteriores se pagarán las dos cuotas (50% cada una) de las sobretasas de los parágrafos 2º y 4º del artículo 240 el estatuto tributario, que se refieren respectivamente a entidades del sector financiero y entidades cuya actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos.

Debe tenerse en cuenta que los vencimientos están entre el séptimo y el décimo sexto día hábil de cada mes.

Fuente: Legis Comunidad Contable