La Dirección de Impuestos y Aduanas Nacionales (DIAN) expidió la Resolución 000024 del 3 de abril de 2025, mediante la cual definió el contenido, estructura y especificaciones técnicas para la entrega de la información exógena cambiaria, la cual corresponde a las operaciones canalizadas a través de intermediarios del mercado cambiario (IMC) y cuentas de compensación registradas en el Banco de la República. Con esta resolución se complementó lo dispuesto previamente en la Resolución 000180 del 26 de septiembre de 2024, por medio de la cual se requirió el envío a la administración tributaria de la información relacionada con las operaciones del régimen cambiario sometido a su control y vigilancia.

Adicionalmente, se extendieron los plazos para la entrega de la información así:

• Hasta el 31 de octubre de 2025, para los períodos correspondientes al cuarto trimestre de 2023 y a los cuatro trimestres del año 2024.

• Hasta el 31 de enero de 2026, para los cuatro trimestres del año gravable 2025.

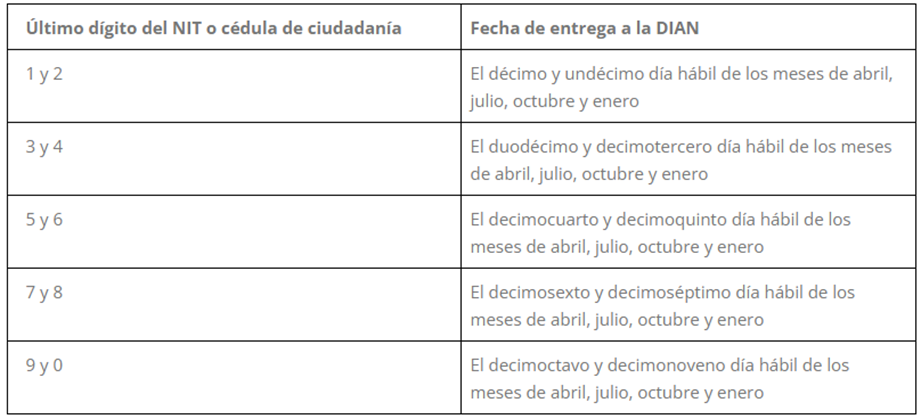

Para los periodos a partir de 2025, se deberán contemplar los siguientes plazos:

Recuerde que la información exógena cambiaria deberá ser reportada conforme a los nueve formatos técnicos establecidos en los anexos de la Resolución 000024 de 2025.

Para facilitar el diligenciamiento y validación de los formatos, la DIAN ha puesto a disposición de los usuarios del mercado cambiario el ‘Prevalidador Cambiario versión 3.0.0’, disponible en sus servicios digitales.

Para más información, consulte los documentos disponibles a continuación

Ver: Resolución 000024 del 3 de abril de 2025 – DIAN

Ver: Comunicado No.34- Exógena cambiaria – DIAN

- ”Por la cual se adiciona la Parte 2 de la Resolución 000180 del 25 de septiembre de 2024”. ”Por medio de la cual se requiere la información relacionada con las operaciones de cambio sometidas al control y vigilancia de la Dirección de Impuestos y Aduanas Nacionales canalizadas por conducto de los intermediarios del mercado cambiario y las cuentas de compensación y se deroga la Resolución No. 4083 de 1999”.

Redacción INCP