Como medida de lucha contra los delitos de lavado de activos, financiación del terrorismo y proliferación de armas de destrucción masiva, las entidades establecen sistemas de administración de riesgos para que estos no se presenten, bien sea en ellas mismas, o en el caso de las entidades de control como la Supertransporte, para sus vigiladas.

En este sentido la Supertransporte emitió la Resolución 2328 del 2025, modificando el capítulo 6 del Título V de la Circular Única de Infraestructura y Transporte (Circular Externa 3 del 2021). No obstante, para esta entidad existía otra norma regulando un tema similar, la Resolución 74854 el 2016, no derogada expresamente, pero que lo fue por la norma del 2025

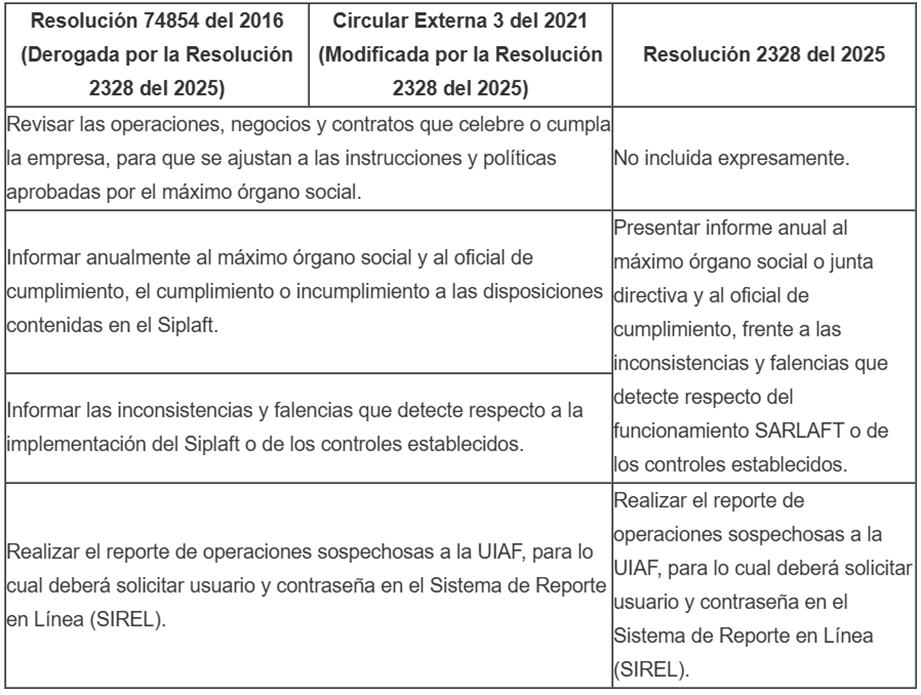

Normalmente, en estas normas al revisor fiscal se le asignan funciones específicas relacionadas con los sistemas de prevención para los delitos mencionados. A continuación un cuadro comparativo de resumen de las tres normas con las funciones atribuidas al revisor fiscal, en relación específica con este tema y con la Supertransporte.

Sobre el cuadro anterior los siguientes comentarios:

-) Las funciones de la Resolución 74854 del 2026 y la Circular Externa 3 del 2021 son las mismas. Sin embargo, ambas normas coexistieron hasta la derogatoria de la primera y la modificación de la segunda.

-) En esencia, las funciones del revisor fiscal sobre el sistema no cambiaron. Aunque la norma del 2025 no incluyó expresamente, el numeral 1º del artículo 207 del Código de Comercio indica que es función del revisor fiscal “cerciorarse de que las operaciones que se celebren o cumplan por cuenta de la sociedad se ajustan a las prescripciones de los estatutos, a las decisiones de la asamblea general y de la junta directiva”.

Lo que sí debe hacer el revisor fiscal es estudiar los cambios que trajo la nueva norma. Entre ellos destacamos:

-) Estudiar el ámbito de aplicación, pues la norma del 2025 menciona expresamente las entidades que deben aplicar el sistema.

-)La norma anterior establecía unas fases del sistema (Diseño y aprobación, establecimiento de procedimientos, nombramiento del oficial de cumplimiento, funciones y responsabilidades de los órganos de administración y control (incluyendo al revisor fiscal) y seguimiento y monitoreo.

La nueva norma requiere la adopción de una política de administración de riesgos del LA/FT, adoptar un manual de procedimientos, incorporar un código de ética y garantizar el funcionamiento efectivo del sistema.

Así mismo estableció las etapas del SARLAFT, sistema que ahora se enfoca en los riesgos, iniciando por su identificación, medición o evaluación, control y monitoreo.

También establece los procedimientos del sistema, por ejemplo los de conocimiento de clientes, debida diligencia y debida diligencia intensificada. Estos procedimientos se encontraban inmersos en la norma anterior, pero es necesario revisarlos por si el detalle de las instrucciones cambió.

-) Finalmente deberá revisar detalladamente las funciones de los diferentes órganos de administración y control. En esto llama la atención que la norma del 2025 incluyó a la junta directiva como órgano posible de asumir funciones de este sistema, y le asignó funciones específicas a la auditoría interna, cuando en la anterior reglamentación estas instancias no se mencionaron.

Seguramente si el revisor fiscal cumplía a cabalidad con las funciones bajo la norma anterior, realizar su trabajo bajo la nueva reglamentación no demandará mayor esfuerzo.

Fuente: Legis comunidad contable