Según la Circular Externa 100-000002 del 14 de marzo del 2025, Capítulo XV, la responsabilidad de la presentación, contenido y la fidelidad del informe 08 – Reporte de sostenibilidad recae sobre los administradores de las sociedades.

A continuación, los aspectos más importantes:

a-) Las entidades empresariales que voluntariamente podrán hacer este reporte:

— Entidades empresariales que se encuentren bajo vigilancia o control por parte de la Superintendencia de Sociedades, y que hubieren alcanzado ingresos totales o activos iguales o superiores a 40.000 SMMLV, con corte al 31 de diciembre del año inmediatamente anterior a la generación del reporte.

— Entidades empresariales vigiladas o controladas que hagan parte de los sectores minero-energético, manufactura, construcción, turismo, TIC y nuevas tecnologías que hubieren recibido ingresos totales iguales o superiores a 30.000 SMMLV en el año inmediatamente anterior a la generación del reporte.

b-) Según la circular en mención, las siguientes sociedades no están sujetas a presentar este reporte:

— Sociedades en liquidación judicial simplificada.

— Sociedades en liquidación obligatoria.

— Sociedades en liquidación judicial.

— Sociedades en liquidación voluntaria.

— Sociedades en concordato.

— Sociedades que no cumplen con la hipótesis de negocio en marcha.

— Sociedades grupo 3 – NIF contabilidad simplificada.

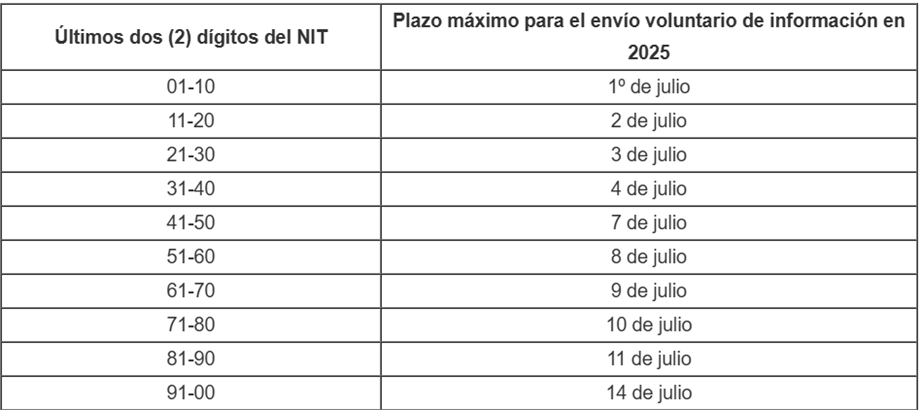

c-) Este informe se deberá presentar anualmente dentro de los plazos establecidos, de acuerdo con los 2 últimos dígitos del NIT de la sociedad, sin incluir el dígito de verificación-DV.

Fuente: Legis Comunidad Contable