Según la Circular Externa 100-000002 del 14 de marzo del 2025, Capítulo XV, la responsabilidad de la presentación, contenido y la fidelidad del informe 08 – Reporte de sostenibilidad recae sobre los administradores de las sociedades.

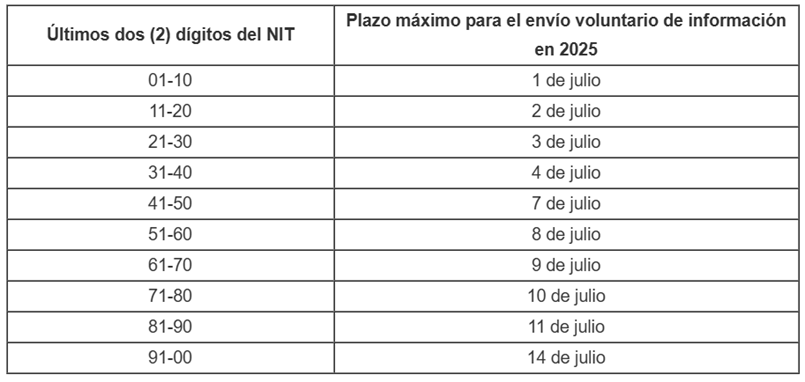

Recordemos que la presentación de este informe es de carácter voluntario, sin embargo, las entidades empresariales que voluntariamente presenten el Informe 08 – Reporte de Sostenibilidad deberán realizarlo en los plazos establecidos en la tabla a continuación, de acuerdo con los dos (2) últimos dígitos del NIT de la sociedad, sin incluir el dígito de verificación.

La sociedad que voluntariamente presente el Informe 08 – Reporte de Sostenibilidad, deberá remitir a la SuperSociedades, un documento adicional denominado “Constancia Reporte de Sostenibilidad”, mediante la cual de manera expresa señale que la información remitida a través del informe corresponde a la realidad y dicha información podrá ser sujeta a verificación por parte de la entidad.

Para la presentación del documento adicional, deberá utilizar el número de radicación que le suministró el sistema en la presentación del archivo con extensión XBRL, este documento debe ser suscrito por el representante legal como responsable de su presentación.

Este informe es de carácter especial, por lo cual, no requiere ser certificado ni dictaminado, en los términos de los artículos 37 y 38 de la Ley 222 de 1995. El Informe 08 – Reporte de Sostenibilidad se entenderá presentado una vez se remita el documento adicional con el número del radicado en el aplicativo de SIRFIN.

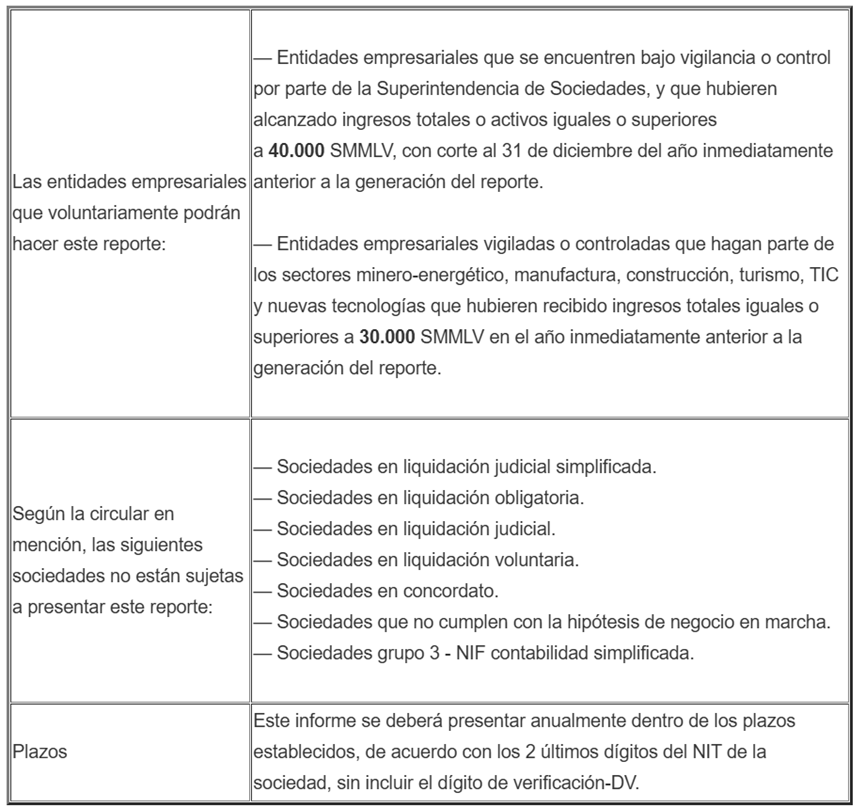

A continuación los aspectos a tener en cuenta:

Fuente: Legis comunidad contable